- 注冊(cè)

-

全球注冊(cè)

-

注冊(cè)公司

-

注冊(cè)新加坡公司

- 當(dāng)前位置

外國公司在新加坡設(shè)立子公司 、 分公司 、 代表處對(duì)比分析

2019/08/28 來源:http://www.rubberduckyderby.net 編輯:Administrator

內(nèi)容太多不想看?想快速了解可直接咨詢 >>

立即咨詢

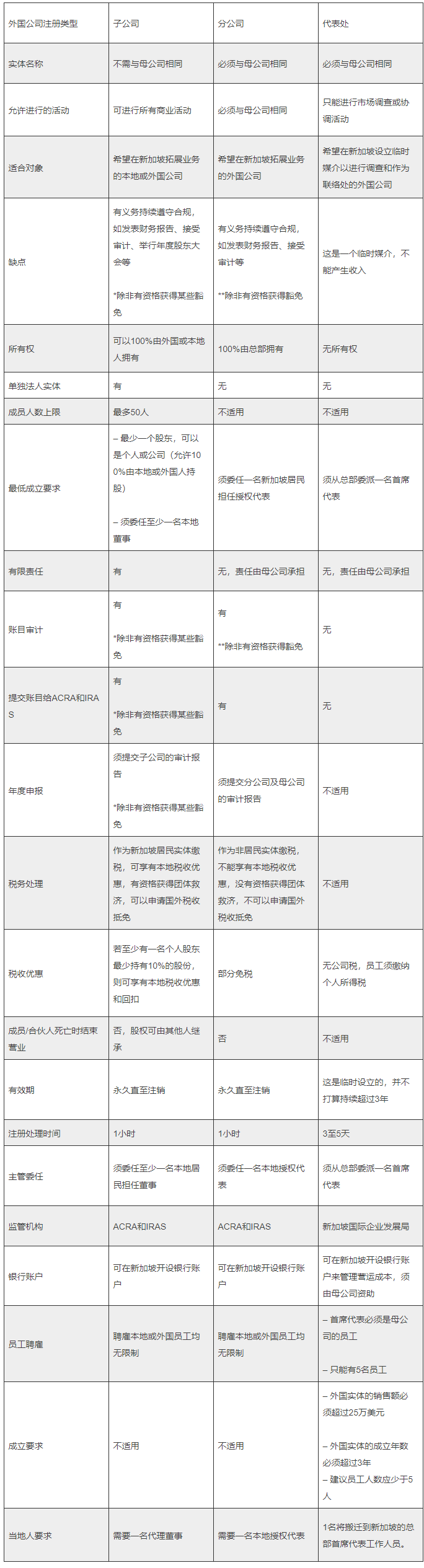

子公司 vs 分公司 vs 代表處

下表為有意在新加坡開設(shè)公司和營業(yè)的外國公司比較了3種注冊(cè)選項(xiàng),稅務(wù)和監(jiān)管要求取決于您選擇設(shè)立的實(shí)體類型。

所有新加坡注冊(cè)公司必須在成立后3個(gè)月內(nèi)指定一名審計(jì)師,除非獲得審計(jì)豁免。符合以下條件的公司可豁免審計(jì):

財(cái)政年度始于2015年7月1日之前的公司:

– 沒有任何企業(yè)股東;

– 個(gè)人股東總數(shù)必須少于20人;

– 年?duì)I業(yè)額須低于500萬新元。

財(cái)政年度始于2015年7月1日或之后的公司,必須在過去兩個(gè)連續(xù)財(cái)政年度達(dá)到小型公司的資格:

(a)在所涉財(cái)政年度期間為私人公司;

(b)符合下列3項(xiàng)條件中的至少2項(xiàng):

(i)全年總收入不超過1,000萬新元;

(ii)總資產(chǎn)不超過1,000萬新元;

(iii)員工人數(shù)不超過50人。

屬于集團(tuán)一部分的公司若符合以下條件,也可豁免審計(jì):

(a)須達(dá)到小型公司的資格;

(b)整個(gè)集團(tuán)必須是“小集團(tuán)”,也就是必須在過去兩個(gè)連續(xù)財(cái)政年度的綜合基礎(chǔ)上符合3項(xiàng)條件中的至少2項(xiàng)。

**處于休眠狀態(tài)的新加坡分公司可向注冊(cè)官提交未經(jīng)審計(jì)的損益表(關(guān)于其新加坡業(yè)務(wù))及未經(jīng)審計(jì)的報(bào)表(顯示其在新加坡營運(yùn)所使用的資產(chǎn)和所產(chǎn)生的債務(wù)),而不必申請(qǐng)豁免提交公司文件。

總結(jié)來說,新加坡分公司在繳稅時(shí)被視為非居民實(shí)體公司,不符合集體救濟(jì)資格,不能申請(qǐng)國外稅收抵免,不能像初創(chuàng)公司或本地公司般享有稅收優(yōu)惠,加上須委任一名本地授權(quán)代表經(jīng)營業(yè)務(wù),因此大部分外國公司選擇設(shè)立子公司而非分公司。最后也是最重要的一點(diǎn),當(dāng)局近年來開始收緊設(shè)立代表處的評(píng)估準(zhǔn)則,因此代表處這個(gè)選項(xiàng)并不可取。